���H��Ʒ�Ј��߄�

һ��2008����H��Ʒ�Ј����

2008�꣬���H��Ʒ�Ј����������r�ӄ��ң���Ҫ������Ʒ�r����7����Ѯ�����vʷ�¸ߺ��m������{��

�ϰ��꣬�����罛�������^�����L����Ʒ�Ј�������ʢ������Ͷ�C�Y���M����Ʒ�Ј������ص������£����H�����aƷ�r�����mǰ����ĝq�ݣ��c������һЩ��Ʒ�r����F�ஔ��ĝq�������У��~�s�Ј�ԭ����؛�r��P��һ�Ȅ���147.27��Ԫ/Ͱ�Ěvʷ���ӛ䛣����ס�С���������͡��X���S��ȃr���Ⱥ��vʷ�¸ߡ�

�°��꣬�S���������JΣ�C�Mһ�����ӣ��e��9�·��ݻ���ȫ���ԵĽ���Σ�C�����罛�����@�ž�����Ʒ����l���ش�׃����ʯ�͵���Ҫ������Ʒ����p�����Ј�������څ�o��Ͷ�Y�����IJ��㣬����Ͷ�C�Y���������x��Ʒ�Ј���7����Ѯ�_ʼ�����Hԭ�̓r�������ܵ��ش죬�r�aƷ������������Ʒ�r���S֮ȫ�����µ�����12�·ݴ�����Ʒ�r�������������ȵ��c����Щ��������2002�걾݆��Ʒ�r���ϝq�����ԁ��ĵ��c�����H؛�Ż���M����IMF�����Ƶ�����ԪӋ�r�ij�����Ʒ�r��ָ���@ʾ���c7�µĸ��c��ȣ�12��ԓ�r��ָ��������55.3%������ʳƷ��ϡ����Iԭ���Ϻ���Դ���Ʒ�r��ָ���քe�µ�31.8%��39.6%��63.1%��ԭ�͡��~���X�����ס�С�������ס�����Ҫ������Ʒ��؛ƽ���r��քe�µ�68.5%��63.5%��51.5%��30.5%��34.1%��43.5%��42.5%��

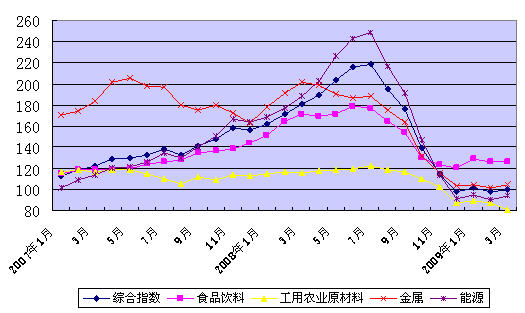

�D1 2008����H������Ʒ�r�q����

��IMF�����aƷ�r��ָ����2005��=100��

�Y�ρ�Դ�����H؛�Ż���M���������aƷ�r��ָ����2009��4�¡�

����Ӱ�2009����H��Ʒ�Ј�������

�ڽ��v��2008���°���ij��m�µ���2009��һ���ȣ����H�Ј������aƷ�r����u�ط������w�c����12�»�����ƽ���e��3�·��ԁ���Դ����ɫ������؛�r������������IMF�l��������ԪӋ�r�ij����aƷ�r��ָ���@ʾ��3�·ݾC����Ʒ�r��ָ���ѻ֏���2005��ˮƽ����2008��12������1.9%������ʳƷ��ϡ���ɫ���١���Դ���Ʒ�r��քe�ϝq4.2%��0.7%��2.4%�����I���r�Iԭ���σr���µ�7.5%��

Ӱ푮�ǰ�����һ�Εr�g���H��Ʒ�Ј��lչ����Ҫ�����ǣ�

��һ�����罛���lչǰ����������Ʒ�Ј����顣2008���°�����H�Ј��r���µ�����Ҫ���������罛���΄ݰl�����D�����I���a�ͽ�����ӷ�����Ͷ�Y�ߡ����M�����IJ��㣬���H�Q��ή�s����Ʒ�����ձ�ƣܛ����ˣ����罛�����K��ǰ�����ɞ�δ����H��Ʒ�Ј��Εr�����Լ��������ȵ��������ء�Ŀǰ���ڸ����������_�����̼�Ӌ���������£����罛���������^�õ�һ�����ƣ������H����Σ�C߀�ڰlչ�����ӣ����罛�����ڃ��y�Գ��F���@���K����Ʒ�Ј�����Ҳ�y�Գ��F���������

�ڶ��������Ӵ�Ͷ�Y��������Դ��ԭ���ϵ������ڑ������H����Σ�C�У�������Ҫ���Ҽ����Ƴ������̼�Ӌ�������c֮һ�ǼӴ���A�Oʩ���O���ش��Ŀ��Ͷ�Y���ȡ��@һ�e�댢Ӱ푵���Ͷ�Y��ӷ������е�ʯ�͡���F����ɫ���١���������Դ�����Iԭ���ϵ�����̓r��څ�ݣ����H��Ʒ�Ј��ı��F������ȡ�Q���@Щ�����̼�Ӌ���Č�ʩЧ����

�������Y���Ј��Ļ��Ӱ���Ʒ�r��q����ȡ��^ȥ���꣬Ͷ�C�Y��������Ԫ�R�ʲ��Ӽӄ��ˇ��H��Ʒ�r��ĝq����ȡ����H����Σ�C���l�ԁ���������m�Ƴ�ǰ��δ�е������Y�����Ӌ����؛������څ���ɣ����H�����Y�����ٶ�������Ʒ�Ј���څ�ݡ������Ϳ��R�Y����Barclays Capital��4�³��Ĉ�棬2009���һ���ȣ�ȫ�������Ʒ�Y�a����Ҏģ���L��11.7%��1720�|��Ԫ��������Ʒ��؛�Ј����Y��������Ʒ�r���ṩ��֧�Ρ�ͬ�r����Ԫ������H��Ʒ�Ј���ҪӋ�r؛�ţ���R�ʲ��ӱ�ȻӰ���Ʒ�r�����ڽ������������΄��y�Ԙ��^�������Ԫ�ߵ͵Ŀ����Ժܴ��@����һ���̶���������Ʒ�r��

չ��2009��ȫ�꣬���罛�����L�A����Ȼ����������Ӱ푣����H�Ј���Ҫ��Ʒ�r��ˮƽ���ڵͲ��ǻ�������ʎ�{�����������H������Ʒ�ڽ��v��2008���°�����µ�����r�����м��g�ϵ�������Դ���YԴ���������Aԭ���ϵĹ����΄�����Ť�D�^ȥ�ׂ��µ��j�ݣ�Ҳ���ų�һЩ��Ʒ�r����F���������F�����I�Ƴ�Ʒ�e���������MƷ�Ј����F���Բ����N�����r������ݘ��^��

����2009����Ҫ��Ʒ�Ј�ǰ��

�r�aƷ �������r�I����Ӌ��2008/09�������Zʳ�a������������4.9%���_��22.2�|�������������H����������2.5%����21.5�|������挢�д�����ӣ��@����2009/10��ļZʳ�r���γ�һ�����������^�����H�Z�r��2008���ļ��_���vʷ���c���µ���ͬ�rȼ�ϡ����ʵ��r�I���a�Y�σr����r��������Ȼ�S���^��ˮƽ�����܌���Ҫ���a�����r���ﲥ�N�����a������OӰ푡������H����������IGC���AӋ��2009/10���ȫ��С���Nֲ��e���p��1%���a���½�5.4%��6.43�|�������ײ��N��e�Ը�������ȣ�����ήa�½����a������7.75�|�����Ե�������ȵ�7.82�|����

�������棬�Zʳ���M��ʳƷ���I��������Դ��������L���ԏ��a����������ĵ�С���½����M�܇��H�̓r2008��7���ԁ�����µ���������Դ�������L�Ą��^�������ƣ����A��δ����������Ȼ��ʢ����������������Ҏ����2009����������ȼ���������_��105�|�Ӂ���2010���Mһ������120�|�Ӂ������ס���ֲ�����ѵ��������Դ�����^�m���L���Ķ����@Щ����ăr��֧�Ρ�2009��һ���ȣ������r����r���ѬF�������χ��Z�r�M����FAO�����Ƶ�ʳƷ�r��ָ���@ʾ��2009��3�¾C��ָ����2008��12���µ�1.4%�����У��Z�ȡ��������ϡ�ʳ�ǃr��ָ���քe�ϝq2.9%��2.4%��13.8%���������½�2.5%��17.6%��չ��2009��ȫ�꣬�ڹ������ؼ������΄ݸ��ơ��Y�����ٶȷŌ���Ӱ��£��r�aƷ�r����������������

ʯ�ͺ�ú̿ ȫ��˥��ʹ��Դ�������տs�������H��Դ��IEA���A�y��2009��ȫ��ʯ������������������p��240�fͰ����8340�fͰ���������ʯ�����M�������p��90�fͰ��OECD���ҿ�Ӌ�p��220�fͰ���lչ�Ї��Ҍ����F15����״��½����ڹ��o���棬ǰ����ĸ��̓r�̼���̽�_��Ͷ�Y���ӣ�ʯ�ͮa����ߣ��Ј������o��������Ծ��⡣��ʯ���YԴ����ϡȱ�ԺͲ��������ԣ����̓r��λ�����ı����£��a�͇���S�ּȵ������ȡ���ޮa���r����߳��ڶ��ȴ�ʩ��2008��10����2009��1�£�ռȫ��ԭ�ͮa��42%��ʯ��ݔ�����M����OPEC����Ӌ�ќp�a420�fͰ/�ա��AӋ2009��ȫ��ʯ�ͮa���������^�������������Ķ����̓r����һ��֧�Ρ�

���S�̓r�ĵ�ʎ�����ȫ��ú̿�Ј�����F���Ҳ��ӣ�2008��ĩ�r���7�·ݚvʷ���c�µ�50%���ϡ�2009�꣬ȫ����Դ����F�ИI��ú̿�������^�m���ԣ�ͬ�r�Ĵ���������Ҫú̿���a���ͳ��ڇ����^ȥ�����Ͷ�YЧ����u�@�F���������������������������½�Ҳ�����³��ڹ������ӣ��C���@Щ����������ȇ��Hú̿�Ј��y�д����ɫ�����g�r�������һ�����������y�Գ��m��

��ɫ���� �ܸ��������̼�Ӌ�����䌍���Ї�����Ҫ���M���ļ������������ӡ���Ԫ�Hֵ��Ͷ�Y�����Ƅӵ�Ӱ푣�2009���ԁ���ɫ�����Ј����F�����������đB�ݡ����ؽ��ٽ�������LME���~���\���X����ҪƷ�N�r����3�µ�4�³�������2008���ļ����ԁ����¸ߣ��~���\�r���������^20%����ȫ�꿴����ɫ�����Ј��Ĺ��������罛���΄����ң��e���ϰ����Դ����^�_���ԡ������H�~�о�С�M��ICSG��3�·ݵĈ���Ӌ��2008��ȫ���~�������^ʣ36.3�f�����h����ԭ���AӋ��27.9�f�����Ј������^ʣ�����ĉ����ஔ��ȫ���ĸ��������Ƅ���ɫ�����Ј�����������r����������q�����ޡ�

�����w�S����Ʒ ���������p�ٌ���ȫ��Ʒ�ͷ��b�������@�½������H�ރr��2008��11�µ���6�����͡�2009/10����������a�������c�����ƽ�����M�����������½�1.2%��������扺���^�M���S��������u���K�������M���������ӣ����Ј����D�AӋ������ʳƷ���YԴ�aƷ����2010/11��Ȳŕ��������F�D�C��������Ҫ���M�Ј��������W�������»�������Ʒ���b�����a�ͳ��ڸ���Խ��Խ���ҡ�

�tˎ����Ʒ ���껯��Ʒ�Ј��ѳ��F�a�����L�^�졢�Ј�����p�����E���ڇ��H����Σ�C�Ĵ���£������΄��Mһ��������2009����H�����Ј�����Ҫ��ه�Ї���ӡ�ȡ������ȇ��ҼӴ���A�Oʩ�̶��Y�aͶ�Y�����ӵ��������ڽ����ʯ�̓r�����ӣ�����Ͷ�Y�ߌ�δ���YԴ�������_���Եē��n�ӄ���ʯ��Ͷ�Y��u�����ԭ�σ��ݺ����L�������Ж|���|���^�D�ƣ����ʡ�ɳ�ذ��������Ї���δ��1-2���Ӌ��Ͷ�a����ϩ�a��ռ����������70%���ϣ�������ʯ�����a��ռ��������Ҫ�ĵ�λ��ͬ�rú�����WƷ�����ﻯ�WƷ���аl���aҲ�ڿ������M�����l�_������ռ��ȫ�W���I��ǰ�أ��ڸ߶˼��g���аl�����a�о���������λ��

ȫ���tˎ���I�ܽ���Σ�C��Ӱ������^С�����ٸ��������ИI��2009��ȫ���tˎ�Ј���������5%���ҵ����٣��c�����ƽ���Ј��N���~�����^8200�|��Ԫ�����У�����tˎ�Ј�������ˎƷ�N�����L1-2%���Ե����������٣��W�s��3-4%���ձ���4-5%���Ї���������ī���硢�n����ӡ�ȡ�������Ͷ��_˹�����d�tˎ�Ј������������t��������Ͷ��Ӵ��t���ƶȸĸP����֧�����������������^�m���փ�λ�����L����Ӌ���L14%���ҡ����އ�������u�ɞ�����ԭ��ˎ���a�ͳ��ڴ����

䓲� �S�����H����Σ�C�����ӣ�2008��������F���I���a���N�۰l�����D�����H�l�_�������R�������Ї������_˹��ԭ�����F���ŵ����d�Ј�����F�տs������80%����F���ڹ̶��Y�aͶ�Y��������ӵ�ͣ�����䓲�ӆ�δ���½���������خa����2008���°����_ʼ�ձ������p�������H��F�f���yӋ��2008��ȫ���䓮a��13.1�|������2007���½�1.5%���DZ����o�ԁ��״��½������H��F�Q���������p�٣��r������2009��4����Ѯ��CRU���H䓃r�C��ָ��������ͬ���½�45%�����б������W�́��քe�½�41.0%��37.9%��49.8%���t�ϡ��F�Ͻ����F���Iԭ������F����ƣܛ�����Ј��������㣬�r���»����AӋ2009���ϰ���ȫ����F������̎�ڵȣ��S���Ї��ȇ��Ҵ̼����������ߴ�ʩ���䌍��ҊЧ���°�����F������������������ȫ��䓮a�����������½�6%�������½�5%��Ŀǰ2009����F�Vʯ��ͬ�r��Մ�н��ֲ��£�䓏S�c�����̷����^�����Մ�кܿ�������һ�����L���^�̡�����Մ�ЙC�����������Ɖģ�2009����F�r��ܿ����ٴγ��F��ͬ׃�ӷ��ȵ���r��

�C늮aƷ ȫ������I���a�ܽ����p�ٵ�Ӱ푇��أ���Ҫ���������a�O�䷽���Ͷ�Y����s�p���C늮aƷ�Ј����@ή�s�����Cе�O������I�ϕ���VDMA���Ĕ����@ʾ��2008����ļ��ȵ��C��ӆ؛��ͬ���½�29%����1958���ԁ�������һ�����ȣ�����12�µ�ӆ؛���������_40%��2009��1�º�2���^�m����µ���ͬ�Ƚ����քe�_��42%��49%���AӋ2009����Cе�O������I�aֵ���������½�10%���ϣ���������ľ�ļӹ���ұ�𡢽���܈���c�T���O����½�������@����һ���Cе�O�����a�ͳ��ڴ���ձ���2009��1�����g�Cеӆ���~�B�m��4���h���½�����1987���пɱȔ����ԁ����״Ρ�

2008��ȫ����܇�N�����F�����o�����µ��������¡�Ӣ�������յ���Ҫ�Ј���܇���M�����F����ή�s�����������܇�Ј�����ȫ���N��1320�f�v����1992������ˮƽ��������p��18%���W��ȫ����܇ע��ͬ���½�8%���ձ��������µ�5%����1980���ԁ�����N��ˮƽ���Ї������_˹��������ӡ�Ȯa�N�������@�����䡣2009���ԁ������Ї��������d�Ј���܇�N��������ů������Ҫ��С����������܇������չ��ȫ�꣬ȫ����܇�Ј��y�и������D����܇�a�I�����{�����ؽM�������µ��Ј���֡�

����˥�ˌ��������Ϣ�aƷ����p�����Ñ����L�aƷʹ�Õr�g�������ʴ�ͣ�ȫ����ӮaƷ�Ј����ԡ��Ј��{�鹫˾�ߵ¼{��˾��Gartner���AӋ��2009��ȫ������X��؛����������p��12%����vʷ������������С�Pӛ����X���N���Ƅӱ�yʽ��X���L9%���������L�����ԏ��a�_ʽ�C���_32%�ĵ��������M�����IJ��㡢���������J���y�����،�����2009���֙C�Ј��N���~�½�11%�����֙C�a�I��ʷ�ԁ����F��������ݡ����������½���2008��ȫ��댧�w�ИI�O��Ͷ�Y�~�������½�30%���ܽ���Σ�CӰ푣��AӋ����댧�w�ИI�N�����댢�½�8%�����ӄ��댧�w�ИIͶ�Yή�s���AӋͶ�Y�~��2008���½�47%����6������ˮƽ��ȫ��ƽ���@ʾ�a�I���L��ž���Һ���ҕ�M���ڲ���Ј�ռ����������ߣ������ڳ�؛�������»��Լ��N�ۃr����m�µ���2009����ܳ��F�����ԁ����״��N���~�½����AӋȫ���؛�����L17%���_����1.2�|�_������؛���~������p��16%����640�|��Ԫ��